PREFACE 前 言 近日,诚公律所“公司委”举办了关于“股权激励中相关涉税问题的专题研讨会”。

主讲嘉宾张小明律师提出,在目前实践中律师在设计股权激励方案时,往往较少关注税务问题,但如果要把股权激励服务做的更精细,一定要关注税务问题,并提醒客户在股权激励方案的实施过程中要关注如何缴税。

另外,提到由于我们国家的税务由于不同地区会有一些税收优惠,或者由于企业不同的身份,会有不同的纳税方式等,特别繁琐,如果不去专门了解与股权激励有关的税收问题,就会把握不了方向。

公司委全体委员对本次议题展开了热烈的讨论。

一、股权激励概念

股权激励与奖金、福利等现金激励类似,是企业以股权形式对员工的一种激励方式,有利于激发员工工作热情,与企业共同发展。

企业股权激励以绩效考核指标作为实施激励的条件,激励的对象可以是董事、监事、高级管理人员、核心技术(业务)人员或者企业认为应当激励的其他员工,激励的主要形式包括股票(权)期权、限制性股票、股票增值权、股权奖励等。

二、关于股权激励方案中的税率问题

首先,转让方在股权转让环节需要交税,因为转让方从股权变成现金的过程中获得了利益;而受让方在股权转让时是属于购买方,不需要缴税,但受让方将股权再转让出去后才会交税。因为股权激励制度的特殊性,公司通过股权激励把股权赋予员工,这样员工并不是直接以金钱的方式获得劳动报酬,而是通过获得股权的方式取得劳动报酬。既然员工获得的是劳动报酬,虽然员工是股权转让的受让方,劳动报酬也应缴税。

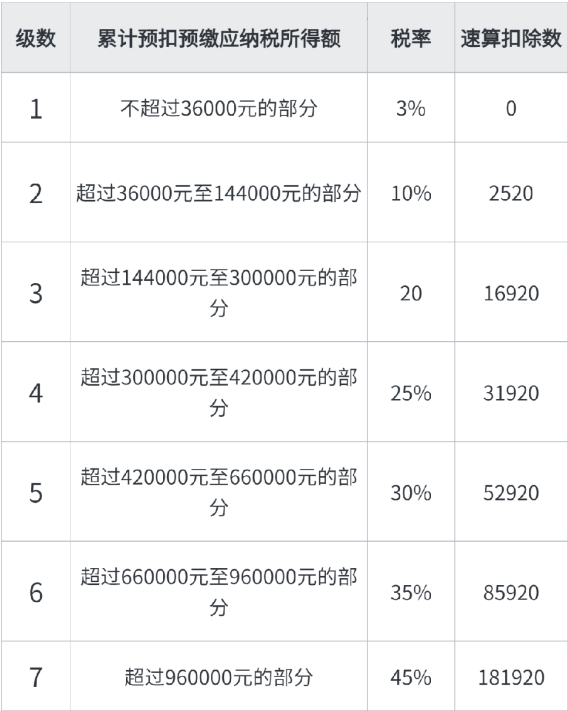

其次,居民个人取得股权激励,符合相关政策规定的,在2027年12月31日前不并入当年综合所得,全额单独适用综合所得税率表计算纳税。计算公式为:应纳税额=股权激励收入x适用税率-速算扣除数。

当员工通过获得股权的方式取得劳动报酬,税务局会认为员工在获益,应纳税额按照根据工资薪金所得缴纳个税,税率适用在3%-45%之间。

对此,张小明律师举例说明:小王于2021年2月取得某上市公司授予的股票期权10000股,授予日股票价格为10元,授予期权价格为8元,规定可在2023年2月份行权。

假定小李2023年2月行权,行权当天股票市价为20元。那么,小王行权时取得工资薪金应纳税所得额=(20-8)×10000=120000元,小王应纳个人所得税额=120000*10%-2520=9480元。

同时,张小明律师还讨论了员工作为个人要纳税,那要考虑员工获得了多少利益,应纳税额是多少。关键问题还得考虑员工愿不愿意缴税。

首先,如果一个股权激励方案让员工获得股权但还没有收益的时候,就要员工去缴税,这会让员工产生负面情绪,这个方案可能就有点问题了。

其次,对于上市公司和非上市公司在纳税上存在不同。对于上市公司,员工在行权时需要交税,而对于非上市公司,员工在申报后可以暂时不交税,但需向税务部门备案。

再次,对于非上市公司的员工在认定是否获益时可能产生的分歧,以及如何衡量员工的获益。对于非上市公司,公司通常不会用净资产来衡量公司价值,而是考虑公司的未来价值而进行溢价估值。因此,公司进行股权激励时,对公司的定价会远远高于公司的净资产。

但税务局对此却不是这样理解的,税务机关会认为应以账面净资产为公司股价的。例如,因为对公司溢价估值,虽然公司账面净资产只有50万,员工支付的股权费用可能已经超过50万。这种定价方式,导致员工获得股权的成本会远高于账面净资产。这种情况下,员工并没有获益,就不需要缴税了。因此,在实施股权激励方案时,需要充分理解税收法规,避免固化思维,并提前做好相关准备。

三、关于股权激励中各个环节的缴税问题

税率并非一成不变的,不同的交易模式会产生不同的纳税时间节点,导致产生不同的税率,律师要在股权激励方案的实施过程中关注客户及其员工合理地缴税。

(一)员工直接持股型

典型的员工股权激励计划,一般都会以较大幅度低于市场价值(如相比公司净资产或外部投资者的投资价格)的价格将公司股权授予员工,在员工达到解锁条件(限制性股权)或实际行权(期权)的时点,员工实际投入的成本与公平市场价格之间的差额,在税法上会被视为员工因在公司任职受雇而获得的所得,因而需要按照工资薪金所得纳入个人综合所得,缴纳个人所得税,税率最高达45%。而取得股权后,员工再行转让,财产转让的个人所得税税率为20%(如采用境内持股平台,则有一定概率被要求适用生产经营所得征收方式,最高税率为35%)。

通常在达到解锁条件/实际行权的时点,员工仅仅获得了对股权所有权的法律确定性,并没有在此时获得实际的经济收益,因而,在解锁/行权时发生的个人所得税成本,员工需要在得到实际收益前先行付出,是企业在实施股权激励时不得不为员工考虑的额外成本压力。因此,企业在设计方案时应妥善考量如何合法降低员工的税负成本,提升股权激励的实际效果。

(二)持股平台型

值得注意的是,101号文明确规定的条件之一,是激励标的须为境内居民企业的本公司股权。然而,出于对公司控制权、行政管理成本等各方面因素的考量,绝大多数非上市公司选择通过搭设有限合伙企业作为股权激励平台,而员工作为有限合伙企业的有限合伙人,直接持有的是合伙企业份额,间接持有公司股权。这样的间接持股结构,能否符合101号文的上述规定,在实务中成为能否享受递延纳税务处理的关键。

根据我们对公开案例的研究和实操经验,目前税务机关对101号文中激励标的要求的解读均持较谨慎的态度,大多数地区的税务机关,作为实施激励方案的公司所在地的主管税务机关,通常仅接受员工直接持有公司股权的激励形式进行101号文备案,而不接受以合伙企业持股平台的形式进行101号文备案,因此,非上市公司员工股权激励要享受递延纳税的,需要和税务机关进行沟通确认。

提醒大家注意的是,亦有极少数拟上市公司在上市信息中披露历史期间曾以合伙企业持股平台的架构完成了101号文备案,但根据公开信息,其备案地主要为合伙企业所在地的主管税务机关,并非拟上市公司所在地主管税务机关,获得备案的税务征管效力和后续管理,可能仍存在较大不确定性。

关于合伙企业作为持股平台的税务实操问题:以合伙企业作为员工激励的持股平台,除了享受递延纳税的实务障碍之外,还会遇到其他的税务处理疑难,市场讨论较多的一点集中于员工处置股权、获得实际收益时的税务处理。

(三)缴税节点

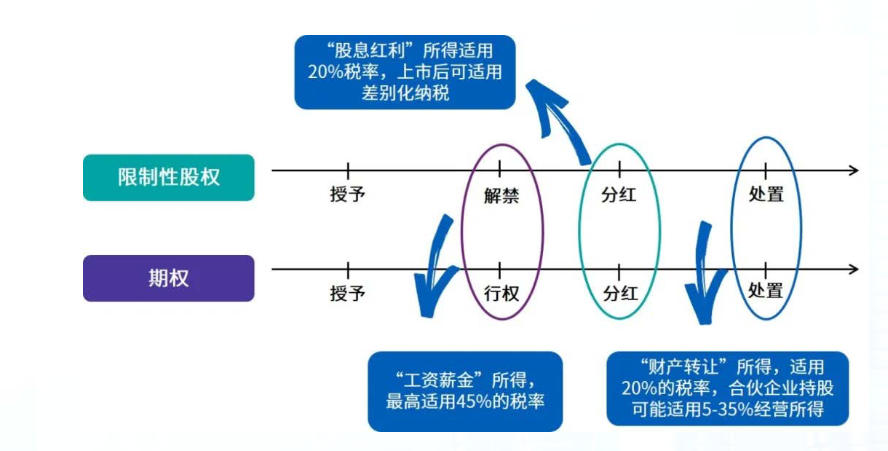

员工:限制性股票和股票期权的生命轴分为授予,解禁/行权,和处置几个时间节点,授予日无需纳税。

第一个纳税时点在解禁/行权:员工行权时,其从企业取得股票的实际购买价低于购买日公平市场价的差额,是因员工在企业的表现和业绩情况而取得的与任职、受有关的所得,应按“工资、薪金所得”适用的规定计算缴纳个人所得税。

符合缴税递延政策,员工在取得股权激励时可暂不纳税,递延至转让该股权时纳税;股权转让时,按照股权转让收入减除股权取得成本以及合理税费后的差额,适用“财产转让所得”项目,按照20%的税率计算缴纳个人所得税。

第二个纳税时点在持有期间:员工可能因拥有股票而参与企业税后利润分配从而取得分红收入。分红所得应按照“利息、股息、红利所得”适用的规定计算缴纳个人所得税。

第三个纳税时点在处置(转让)环节:解禁/行权后,员工将股票再转让时获得的高于购买日公平市场价的差额,是因个人在证券二级市场上转让股票等有价证券而获得的所得,应按照“财产转让所得”计算缴纳个人所得税

注:如果员工在行权日之前将股票期权转让的,则应以股票期权的转让净收入,作为工资薪金所得征收个人所得税。

(四)有限合伙企业作为公司的股权激励平台的,普通合伙人和有限合伙人在分红时所适用的税率是有所不同的

1. 普通合伙人:

普通合伙人在分红时,需缴纳个人所得税,因为普通合伙人对合伙企业的债务承担无限连带责任,他们的分红通常被视为经营所得。普通合伙人的个人所得税适用的是五级超额累进税率,税率为5%-35%不等,具体税率取决于分红金额。

2. 有限合伙人:

有限合伙人在分红时,也需要缴纳个人所得税,因为他们对合伙企业的债务只承担有限责任。有限合伙人的个人所得税适用的是20%的固定税率,不论分红金额多少,均适用20%的税率。

四、关于股权激励中的递延纳税

(一)非上市公司股权激励递延纳税

非上市公司授予本公司员工的股票期权、股权期权、限制性股票和股权奖励,符合规定条件的,经向主管税务机关备案,可实行递延纳税政策,即员工在取得股权激励时可暂不纳税,递延至转让该股权时纳税,股权转让时,按照股权转让收入减除股权取得成本以及合理税费后的差额,适用“财产转让所得”项目,按照20%的税率计算缴纳个人所得税。

股权转让时,股票(权)期权取得成本按行权价确定,限制性股票取得成本按实际出资额确定,股权奖励取得成本为零。

备案要求:

1.非上市公司应于股票(权)期权行权、限制性股票解禁、股权奖励获得之次月15日内,向主管税务机关报送《非上市公司股权激励个人所得税递延纳税备案表》、股权激励计划、董事会或股东大会决议、激励对象任职或从事技术工作情况说明等。实施股权奖励的企业同时报送本企业及其奖励股权标的企业上一纳税年度主营业务收入构成情况说明。

2.个人因非上市公司实施股权激励或以技术成果投资入股取得的股票(权),实行递延纳税期间,扣缴义务人应于每个纳税年度终了后30日内,向主管税务机关报送《个人所得税递延纳税情况年度报告表》。

(二)上市公司股权激励递延纳税

自2024年1月1日起执行至2027年12月31日,境内上市公司授予个人的股票期权、限制性股票和股权奖励,经向主管税务机关备案,个人可自股票期权行权、限制性股票解禁或取得股权奖励(以下简称行权)之日起,在不超过 36个月的期限内缴纳个人所得税。纳税人在此期间内离职的,应在离职前缴清全部税款。纳税人在2023年1月1日后行权且尚未缴纳全部税款的,可按此规定执行,分期缴纳税款的期限自行权日起计算。

备案要求:

上市公司实施股权激励,个人选择在不超过12个月期限内缴税的,上市公司应自股票期权行权、限制性股票解禁、股权奖励获得之次月15日内,向主管税务机关报送《上市公司股权激励个人所得税延期纳税备案表》。上市公司初次办理股权激励备案时,还应一并向主管税务机关报送股权激励计划、董事会或股东大会决议。

五、劳动争议与股权激励

员工和公司基于股权激励方案发生争议,是否属于劳动争议?

张律师通过案例检索分析,在实践中对于此类案件可否作为劳动争议案件处理分歧较大。普通劳动者的案件,争议问题主要是主张股权行权收益的,属于主张劳动报酬,一般都作为劳动争议案件处理了。一些职务为董监高的劳动者,是基于投资协议取得股票期权行权引发的合同争议或者员工基于股东身份参与企业税后利润分配取得的股息和分红,与劳动者身份和劳动合同履行无关的,特别是协议中明确约定属于经济纠纷并由公司所在地法院管辖,由此产生的争议也存在不作为劳动争议案件处理的情况。

另外,对于股权激励方案中的退出制度,张老师强调了清晰的退出流程、退出的价值、退出的时间节点和做出退出决定的机关的重要性。

委员互动环节

在互动环节中,部分委员对一些细节问题与张小明律师进行了深入讨论,最后公司委主任郑涛律师做了总结。

李娅莉律师:根据张老师的讲解,我理解为(1)员工在取得股权后,员工在行权时的行权价格与公司股权价格对比(非上市公司,与净资产进行对比;上市公司,与股票价格),如果员工支付的价格比公司股权价格低,说明员工获益了,就要根据综合所得税率表3%-45%来缴纳个税的;如果是平价或者是高价,这个环节员工就不用缴税。而对于股权转让方公司而言,在足额缴纳注册资本时,员工的行权价格与公司股权价格对比,如果员工支付的价格比公司股权价格高,说明公司获益了,就要纳税;在公司没有足额缴纳注册资本时,即便是如果员工支付的价格比公司股权价格低,公司也要缴税。(2)在员工行权后再行股权转让时,是否要缴税要与股权成本价格进行对比。如果员工有获益,按财产转让所得税率20%进行缴纳个税。

郑涛律师:张律师对讲座内容是信手拈来,他很有经验,我经常称呼他为“张老师”。这个讲座,让我们知道,股权激励实施时,你可能就要纳税了,还没赚钱就要纳税哦。对于法律服务项目中的涉税问题,很多律师有个误区,认为那是公司财税人员的工作,其实并非如此,律师应该学税懂税,才能更好地为当事人和项目服务。有人问我,我对税务很感兴趣,但没有接触且不知从何学起,其实,不复杂,其实现在公司主要就是增值税+所得税,税法学习不是完全看法条,概念看法条,实操看税务总局文件,包括地方惯例(比如某些律师所或分所,还是纳企业所得税,与税法不符)。还有,要学习税务,可从律师所的财税工作学起,容易上手,和律所财务人员交朋友。另外,张老师讲到股权激励,那么,律师所可以实施股权激励吗?其实可以的,律师所对外是执业平台,对内是一个合作体,扣除创收律师的收入后,是可以有律师所本部利润的,但可能只能是内部股权,律所股权激励的范围可以不以合伙人为限,还可以包括行政人员及财务人员(就是上海立法规定的“律所特别合伙人”),最近我们正服务某律师所的内部股份制改造方案。

张小明律师